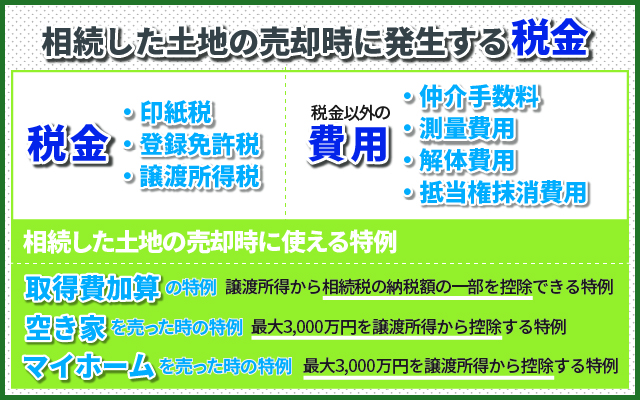

相続した土地の売却時に発生する税金は?

実家など、親族から土地を相続はしたものの活用する予定もなく、固定資産税や都市計画税、維持費などの支払いの問題から相続した土地の売却を考える方は少なくありません。

とはいえ、土地を売却できたとしても、100%売却した金額を受け取れるわけではなく、売却時にはさまざまな費用が発生します。

そこで今回は、相続した土地の売却時に発生する税金について解説します。

⇒物件の売却・査定ならトリオリアルエステートへお問い合わせください。

目次

相続した土地の売却時にかかる税金

相続した土地の売却時に発生する主な税金は以下の3つです。

● 印紙税

● 登録免許税

● 譲渡所得税

これらがどれくらいの金額になるのかをあらかじめ把握しておくことで、売却後に「こんなことなら売却をせずに別の方法を考えるべきだった」といったようなトラブルをなくすことができます。また、あらかじめ節税方法などを知っておくことで、賢く売却をすることが可能です。

それでは、ここからは相続した土地の売却時にかかる3つの税金について、それぞれ詳しく見て行きましょう。

1.印紙税

印紙税はいわゆる「収入印紙」にかかる税金のことで、領収書や契約書などで使用したことがある方も多いかと思います。そして、土地の売却においても「売買契約書」を取り交わすため、収入印紙が必要となるわけです。

なお、土地の売却時に発生する印紙税は以下のとおりとなっており、土地の売却価格が大きくなればなるほどその金額も高額です。また、2022年3月31日までの不動産取引においては軽減税率が適用されるため、以下の表の右端の金額が印紙税です。

売却金額 税額 軽減税率適用時の税額

|

売却金額 |

税額 |

軽減税率適用時の税額 |

|

1万円未満 |

200円 |

非課税 |

|

1万円以上~10万円以下 |

200円 |

200円 |

|

10万円超~50万円以下 |

400円 |

200円 |

|

500万円超~100万円以下 |

1,000円 |

500円 |

|

100万円超~500万円以下 |

2,000円 |

1,000円 |

|

500万円超~1,000万円以下 |

10,000円 |

5,000円 |

|

1,000万円超~5,000万円以下 |

20,000円 |

10,000円 |

|

5,000万円超~1億円以下 |

60,000円 |

30,000円 |

|

1億円超~5億円以下 |

100,000円 |

60,000円 |

|

5億円超~10億円以下 |

200,000円 |

160,000円 |

|

10億円超~50億円以下 |

400,000円 |

320,000円 |

|

50億円超 |

600,000円 |

480,000円 |

なお、「売買契約書」は、原則として売り主分と買い主分の2通を作成することとなっており、印紙税は1通ずつ発生しますが、あなたが売り主であれば売り主分の印紙税のみを負担します。

2.譲渡所得税

譲渡所得とは、相続した土地を売却して得た利益(売却益)のことです。この譲渡所得には住民税と所得税が発生し、さらに2037年までは、東日本大震災の復興を目的として復興特別所得税が所得税に上乗せして徴収されることになっています。

そして、これら住民税と所得税、復興特別所得税をまとめたのが譲渡所得税です。

譲渡所得税の税率については、その土地の所有期間が5年以下の「短期譲渡所得」であるか、5年超の「長期譲渡所得」であるかによって異なり、所有期間が長いほど税率は低くなります。なお、現在、それぞれの税率は次のとおりです。

|

名称 |

短期譲渡所得 |

長期譲渡所得 |

|

所有期間 |

5年以下 |

5年超 |

|

住民税 |

9% |

5% |

|

所得税(+復興特別所得税) |

30%(+0.96%) |

15%(+0.315%) |

|

合計 |

30.96% |

20.315% |

ちなみに、この所有期間というのは、相続人が土地を相続した日からの期間ではなく、被相続人(亡くなった人)が土地を取得してからの期間です。そのため、土地を売却する場合は、その土地を取得してから5年経過しているかを考えて売却することで節税対策ができる可能性があるでしょう。

3.登録免許税

登録免許税は、相続した土地の売却時に発生する税金の一つではありますが、所有移転登記をする際に買い主が支払うものですので、基本的に売り主への負担はありません。

ただし、売り主の現住所と登記上の住所が異なる場合は、「住所変更登記」として一つの不動産に対して1,000円が発生します。

また、売却する土地に抵当権(金融機関が返済が滞った場合の担保として設定しているもの)がついている場合には、土地を売却することで得た利益で返済を完了させ、抵当権を抹消しなければ、土地の売却はできません。

そういった場合にも、土地の抵当権を抹消するための「抵当権抹消登記」として一つの不動産に対して1,000円の料金が発生します。

つまり、土地に抵当権がついてしまっている場合には、売却することで抵当権が抹消できるだけの売却金額を設定する必要があるでしょう。

相続した土地の売却時に使える特例

相続した土地がいくら高額で売却できたとしても、特に譲渡所得税について売却金額が高くなればなるほど、その納税額も高額になってしまいます。そのため、土地の売却に限らずとも、節税できるのであればしておきたいところです。

そこで、ここからは相続した土地の売却時に使える特例についてご紹介します。

取得費加算の特例

売却する土地を相続する際には相続税がかかりますが、この「取得費加算」の特例では、譲渡所得から相続税の納税額の一部を控除することができます。

この特例では、土地を相続してから3年10カ月以内にその土地を売却することなどが条件となりますが、他の控除や特例との併用も可能です。そのため、すでに相続をすることが決まっている場合などは、計画的に売却を行うことで節税することができるでしょう。

なお、課税対象となる譲渡所得額の計算方法は次のとおりです。

【土地の売却価格】-【取得費・譲渡費用・売却した不動産の相続額】=【課税対象となる譲渡所得金額】

つまり、譲渡所得金額が低くなればなるほど、納める税金を減らすことができるというわけです。

[注1]国税庁:No.3267 相続財産を譲渡した場合の取得費の特例

空き家を売却した時の特例

例えば現在は誰も住んでいない実家などの空き家を売却する場合は、最大3,000万円を譲渡所得から控除する特例があります。

この特例を使用するための要件の例として挙げられるのが以下です。

- 昭和56年5月31日以前に建築された家であること

- 売却金額が1億円以下であること

- 被相続人(亡くなった人)が居住するために使用していた土地家屋であること

また、この特例は他の控除との併用ができないため、土地の売却価格や相続額によっては、先にご紹介した「取得費加算の特例」の方が節税効果が大きくなるかもしれません。

そのため、国税庁のタックスアンサー「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」で詳細を確認したり、不動産会社などに確認をしたりしてみることをおすすめします。[注2]

[注2]国税庁:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

マイホームを売ったときの特例

主な居住用として使用したマイホームを売却する場合には、売却の際に得られる譲渡所得から最大で3,000万円までの控除が可能です。

なお、この特例を受けるためには、次のような条件があり、詳細については国税庁のタックスアンサー「No.3302 マイホームを売ったときの特例」から確認することができます。[注3]

- 住まなくなった日から3年を経過する日が属する年の12月31日までに売却すること

- 売り主と買い主が親子や夫婦などの特別な関係でないこと

また、この特別控除は基本的に居住用の財産(マイホーム)であることが前提のため、土地だけなどマイホームと呼べる建物がない場合は適用されません。

ただし、次の4つの条件のいずれかを満たしていれば、土地のみの売却でも特例が適用されます。

- 住居用の財産(マイホーム)が災害により無くなってしまった場合

- 居住用の財産(マイホーム)を取り壊してから譲渡した場合

- 譲渡契約後に居住用の財産(マイホーム)を取り壊して譲渡した場合

- 相続した居住用の財産(マイホーム)を取り壊してから譲渡した場合

なお、こちらについても売却期限などが設けられているため、詳細については国税庁のタックスアンサー「No.3302 マイホームを売ったときの特例」をご確認ください。[注3]

[注3]国税庁:No.3302 マイホームを売ったときの特例

相続した土地の売却時に発生する税金以外の費用

ここまで、相続した土地の売却時に発生する税金や控除の方法について解説してきましたが、相続した土地の売却時には、以下のとおり税金以外にも費用が発生する場合があります。

|

種類 |

概要 |

相場 |

|

仲介手数料 |

土地の売却を不動産会社に依頼する場合の費用 |

売却価格ごとに異なる 例:売却価格が400万円を超える場合…(売却価格×3%+6万円)+消費税10% |

|

測量費用 |

土地を売却する際に土地の面積などを正確に測量し、測量図を作成する費用 |

30万円~80万円程度 |

|

解体費用 |

建物付きの土地を相続した場合に、建物を解体してから土地だけを売却使用とする場合に発生する建物の解体費用 |

・木造住宅の場合…3~4万円程度/坪 ・鉄骨住宅の場合…4~5万円程度/坪 ・RC住宅の場合…5~6万程度 |

|

抵当権抹消費用 |

ローンが残っている土地を相続し、ローンを完済した際、抵当権を抹消するためにかかる費用 |

・個人で抵当権の抹消を行う場合…1,000円/1不動産 ・司法書士に依頼する場合…5,000円~20,000円程度/1不動産 |

例:売却価格が400万円を超える場合…(売却価格×3%+6万円)+消費税10%

測量費用 土地を売却する際に土地の面積などを正確に測量し、測量図を作成する費用 30万円~80万円程度

解体費用 建物付きの土地を相続した場合に、建物を解体してから土地だけを売却使用とする場合に発生する建物の解体費用 ・木造住宅の場合…3~4万円程度/坪

- 鉄骨住宅の場合…4~5万円程度/坪

- RC住宅の場合…5~6万程度。抵当権抹消費用 ローンが残っている土地を相続し、ローンを完済した際、抵当権を抹消するためにかかる費用

- 個人で抵当権の抹消を行う場合…1,000円/1不動産

- 司法書士に依頼する場合…5,000円~20,000円程度/1不動産

これらの費用からもおわかりのとおり、土地の売却時にはこれら税金以外の費用も考慮した上で、売却金額を決める必要があります。

土地を相続したときは特例を活用して節税しよう

相続した土地を売却する際には税金が発生しますが、一方で、特例を利用することなどにより節税することも可能です。

ただし、これらには期限が設けられているものもあるため、土地を相続する見通しが立った段階で、どのような特例が利用できるかといったことを事前に調べておくことをおすすめします。

さらに、税金だけではなく、その他の費用が発生する可能性もあるため、相続した土地を売却する際には、発生する可能性がある費用を全て計算した上で、少しでもプラスになるように売却額を決定したいものです。

相続した土地を売却する場合には、大きな金額が動くことが少なくありませんので、不動産会社などの専門家のアドバイスも参考にしながら、賢く取引を勧めましょう。

こちらの記事の監修者

torio real estate店長

宿南 秀文

- 平成18年度三井のリハウス(現在の三井不動産リアルティ株式会社)を経て、平成20年株式会社torioに入社。

- torio創業初期から数多く顧客様との商談・交渉・マーケティングリサーチを行ってきた経験を活かし、お客様の保有数不動産価値の創造に努めます。