「マンションを買う」とは?3つ意味と3つ選定基準を解説

マンションの買う意味や選定基準について悩んでいる人は多いはずです。

本記事では、マンションを購入するメリット・デメリットや選定基準について詳しく解説します。

⇒物件の売却・査定ならトリオリアルエステートへお問い合わせください。

目次

マンションを買う3つの意味

はじめにマンションを買う意味について解説します。

購入を考えている人はぜひチェックしておきましょう。

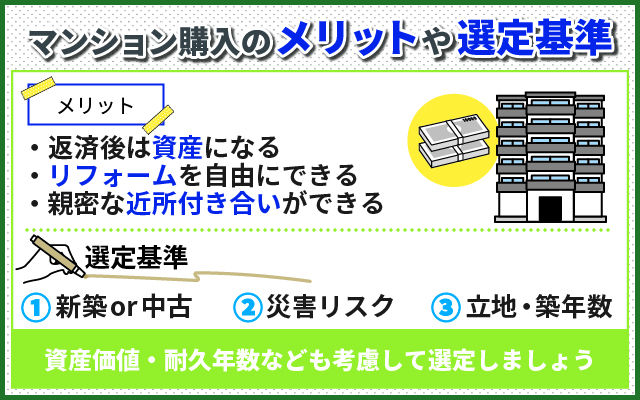

返済後は資産になる

マンションを購入すれば、住宅ローンの返済後に資産として残ります。毎月の家賃を支払っても決して無駄にはなりません。

また不動産投資としての考え方もでき、返済後のマンションを誰かに貸し出せば利益になります。

そのためマンションを購入すれば資産として残り、将来の不安を取り除けるでしょう。

リフォームを自由にできる

購入後のマンションは自分の所有物なので、部屋の模様替えやリフォームを自由に行なえます。数年住んで部屋の間取りに飽きたら、自分好みに変更することも可能です。

一方、賃貸のマンションであれば、大家からの制限がかかるため基本的にリフォームはできません。

とはいえ、ドアや窓のリフォームには一部制限があります。管理会社によっては許可を取る必要があるため、リフォームを予定している場合は購入前に確認しておきましょう。

親密な近所付き合いができる

マンションを購入して長く住み続けると、近所付き合いが自然と親密になります。親密な近所付き合いは心地良い生活につながるはずです。

賃貸を行なっていない分譲マンションなら、なおさら親密な関係が築けるでしょう。近所付き合いが親密であることは、セキュリティ面でもメリットが大きいです。より安心して生活を送れるでしょう。

マンションを買う際の3つの選定基準

続いて、マンションを買う際の選定基準をお話します。

購入後に後悔しないためにも、事前に確認しておきましょう。

新築・中古

マンションを購入する際、新築か中古かで購入基準が大きく異なります。

新築は、建物全体がとても綺麗で、劣化しにくいことがメリットです。自分好みに間取りを決められる場合も多いので、自分の理想を実現しやすいでしょう。

一方、中古の場合は、建物が古く劣化しやすいといえますが、その分新築に比べて購入費用を大きく抑えられます。さらには物件の売出し数が多いため、複数のマンションから選定できるのも魅力的です。

このように、新築と中古のどちらにもメリットがあります。自分の好みに合わせて選択しましょう。

物件の災害リスク

意外と見落としがちなのが、物件の災害リスクです。

地震が頻繁に起こる日本では、マンションの選定基準として災害リスクも考慮しておくことをおすすめします。

地震や台風による被害は毎年数え切れないほど発生しています。洪水や津波のおそれのある範囲や耐震基準などは購入前に確認しておきましょう。

物件ごとの災害リスクは、各自治体が公開しているハザードマップで確認できます。安心して生活するためにも、物件の災害リスクをしっかり考慮しましょう。

立地・築年数

物件の資産価値は、立地や築年数によって大きく異なります。

人気のある土地にあったり、駅から近くて利便性が優れていたりする物件は、資産価値が落ちにくいという特徴があります。

また、前項で解説した災害リスクもこの資産価値に影響します。いずれ売却を考えている場合は、とくに資産価値の落ちにくい立地や築年数の物件を選ぶことが大切です。

マンションを買うことの2つのデメリット

最後に、マンションを購入するデメリットをお話します。買う意味とデメリットの両方を知った上で、しっかり検討していきましょう。

ライフスタイルを変更しづらい

一度マンションを購入すると、住宅ローンという借金を背負うため、その後のライフスタイルを変更しづらくなります。収入が減って住宅ローンの返済が難しくなったり、急な転勤が必要になったりしても簡単に引っ越すことはできません。

また実際に住んでみて想像と違った場合でも、なかなかすぐに引っ越すことは難しいでしょう。

ただし、購入したマンションの売却や貸し出しを行えば、住居を変えやすくなります。

固定費が増加する

自分のマンションを持つと固定費が増加します。住宅ローンの返済以外にも、さまざまな固定費が重なるためです。

例えば、火災保険や地震保険、損害保険、管理費などが追加の固定費として発生します。マンション購入時には、住宅ローン以外の固定費も含めて予算を立てておきましょう。

マンションの購入にはメリットがたくさんある

マンションを買う最大の意味は毎月の支払いが無駄にはならず、資産として残り続けることです。

またマンション購入時の選定基準として、物件の災害リスクと資産価値に重きをおきましょう。

マンションの購入にはたくさんのメリットがあるものの、衝動買いだけは避けるべきです。

しっかりと家庭の資産状況を考慮し、住宅ローンの加入タイミングを検討しましょう。

こちらの記事の監修者

torio real estate店長

宿南 秀文

- 平成18年度三井のリハウス(現在の三井不動産リアルティ株式会社)を経て、平成20年株式会社torioに入社。

- torio創業初期から数多く顧客様との商談・交渉・マーケティングリサーチを行ってきた経験を活かし、お客様の保有数不動産価値の創造に努めます。